بازبینی Web3: کدام بخشهای آلتکوین واقعا عملکرد دارند؟

زمان بازبینی واقعیت Web3: کدام بخشهای آلتکوین واقعاً عملکرد میدهند؟

نکات کلیدی: آلتکوینها بیش از شرطبندیهای سفتهبازانه روی سکههای غیر بیت کوین هستند. در اغلب موارد، آنها نماینده یا در تلاش برای نمایندگی بخشهای مشخصی در داخل Web3 هستند؛ یک جایگزین غیرمتمرکز برای اینترنت سنتی و خدمات آن. ارزیابی وضعیت و پتانسیل بازار آلتکوینها نیازمند نگریستن فراتر از قیمتهاست.

شاخصهای کلیدی مانند مصرف گس، تعداد تراکنشها و تعداد کیفپولهای فعال منحصر به فرد (UAW) به سنجش فعالیت و پذیرش کمک میکنند، در حالی که عملکرد قیمت سکه نشان میدهد آیا بازارها روندهای درونزنجیرهای را دنبال میکنند یا خیر. شمار UAW آدرسهای متمایزی را که با DAppها تعامل دارند میشمارد و نمایهای از گستردگی پذیرش ارائه میدهد، هرچند اینکه هر کاربر ممکن است چند کیفپول داشته باشد و فعالیت خودکار میتواند نتایج را کج کند.

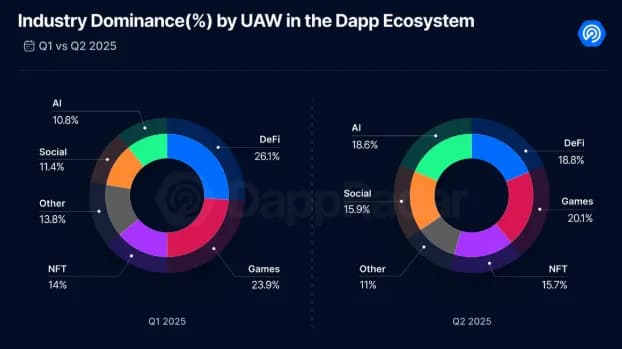

گزارش سهماهه دوم 2025 DappRadar نشان میدهد فعالیت روزانه کیفپولها در حدود 24 میلیون ثابت است. با این وجود، تغییر در اولویت بخشها در حال ظهور است. بازیهای کریپتو همچنان بزرگترین دسته هستند و بیش از 20٪ سهم بازار را دارند، اگرچه نسبت به سهماهه اول کاهش داشتهاند. دیفای نیز افت کرده و از بیش از 26٪ به زیر 19٪ رسیده است. در مقابل، اپلیکیشنهای اجتماعی و مرتبط با هوش مصنوعی در حال جذب توجه بیشتری هستند.

فلوستر (Farcaster) در بخش اجتماعی پیشتاز است و حدود 40٬000 UAW روزانه دارد، در حالی که در حوزه هوش مصنوعی، پروتکلهای مبتنی بر عامل مانند Virtuals Protocol (VIRTUAL) برجسته شدهاند و 1,900 UAW هفتگی جذب میکنند.

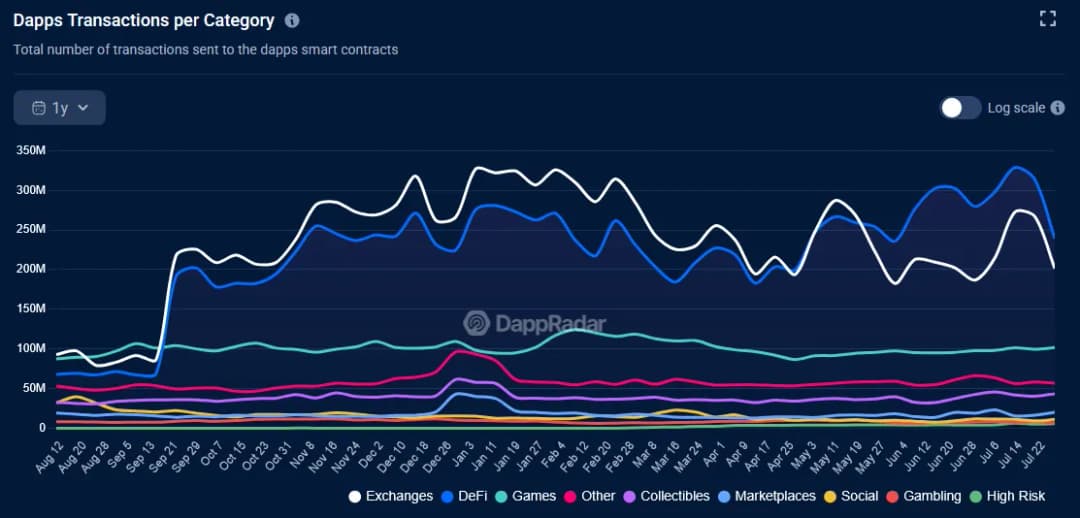

تعداد تراکنشها نشان میدهد چند بار قراردادهای هوشمند فعال میشوند، اما این عدد میتواند با رباتها یا اتوماسیون باد کند. ردپای تراکنشی دیفای تناقضآمیز است: پایه کاربران آن کاهش یافته، با این حال هنوز بیش از 240 میلیون تراکنش هفتگی تولید میکند که بیشتر از هر دسته Web3 دیگر است. فعالیت مرتبط با صرافیها (که ممکن است با دیفای همپوشانی داشته باشد) به این تسلط اضافه میکند، بازیهای کریپتو با 100 میلیون تراکنش هفتگی در رتبه بعدی قرار دارند و دسته «سایر» (به جز اجتماعی اما شامل هوش مصنوعی) 57 میلیون تراکنش هفتگی دارد.

ارزش قفلشده کل (TVL) داستان قویتری را بازگو میکند. طبق DefiLlama، TVL دیفای به 137 میلیارد دلار رسیده است — افزایشی 150٪ از ژانویه 2024، هرچند هنوز پایینتر از اوج 177 میلیارد دلار اواخر 2021 است. واگرایی بین افزایش TVL و کاهش UAW نشاندهنده یک تم اصلی در این چرخه کریپتو است: نهادیسازی. سرمایه دارد در کیفپولهای کمتر و بزرگتر متمرکز میشود که اکنون صندوقها را هم شامل میشوند.

این روند هنوز جوان است، زیرا دیفای در بسیاری از حوزههای قضایی با عدم قطعیتهای نظارتی روبهرو است. با این حال، مؤسسات در حال آزمایش فضا هستند و با ارائه نقدینگی به استخرهای مجاز و وامگیری در برابر خزانههای توکنیزه شده از پلتفرمهایی مثل Ondo Finance (ONDO) و Maple (SYROP) وارد میشوند؛ Maple همچنین به خاطر همکاری با بانک سرمایهگذاری Cantor Fitzgerald شناخته شده است. در همین حال، اتوماسیون در سطح پروتکل که خدمات دیفای مانند Lido (LIDO) یا EigenLayer (EIGEN) ارائه میدهند، فعالیت کیفپولها را کاهش میدهد، زیرا دیفای به لایهای بهینه از نظر سرمایه تبدیل میشود که هدف آن تولید بازده در مقیاس بزرگ است تا مشارکت خردِ کاربران خرد.

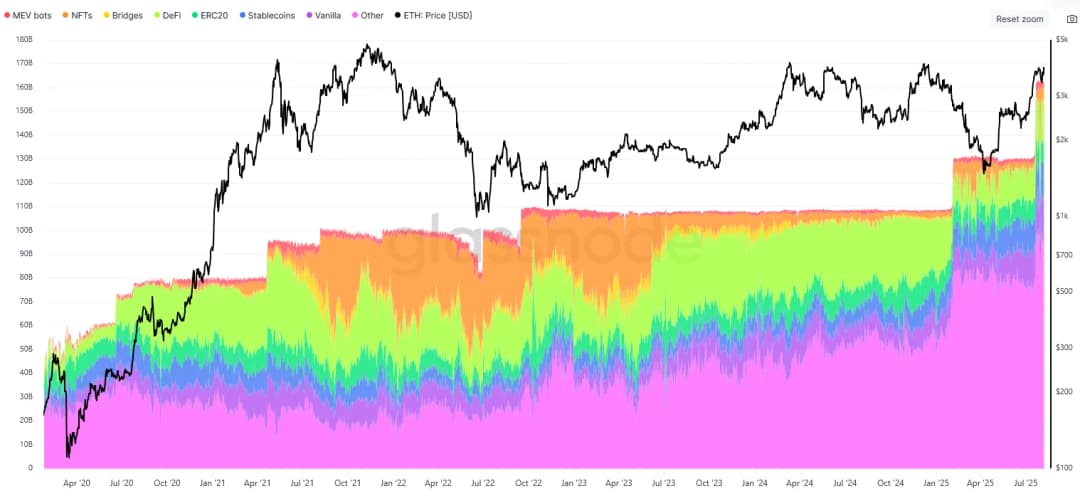

دادههای تراکنش به تنهایی تصویر کامل Web3 را نشان نمیدهد. مصرف گس اتریوم میتواند نشان دهد وزن اقتصادی و محاسباتی واقعاً کجا قرار دارد. دادههای Glassnode نشان میدهد که دیفای با اینکه بخش کلیدی اتریوم است، اکنون تنها 11٪ از مصرف گس را تشکیل میدهد. NFTها که در 2022 سهم قابل توجهی از گس داشتند، اکنون به 4٪ کاهش یافتهاند. اما دسته «سایر» از حدود 25٪ در 2022 به بیش از 58٪ امروز جهش کرده است. این دسته شامل زمینههای نوظهوری مانند توکنیزهسازی داراییهای دنیای واقعی (RWA)، زیرساخت فیزیکی غیرمتمرکز (DePIN)، اپلیکیشنهای مبتنی بر هوش مصنوعی و خدمات دیگر است که ممکن است فاز بعدی رشد Web3 را تعریف کنند.

به طور ویژه، RWA اغلب به عنوان یکی از امیدوارکنندهترین بخشهای کریپتو نام برده میشود. بدون احتساب استیبلکوینها، ارزش کل RWA از 15.8 میلیارد دلار ابتدای 2024 به 25.4 میلیارد دلار امروز افزایش یافته است و حدود 346,250 دارندۀ توکن تخمین زده میشود.

قیمت داراییها به ندرت کاملاً همراستا با فعالیت درونزنجیره است. در حالی که هیجان میتواند جهشهای کوتاهمدت ایجاد کند، رشدهای پایدار معمولاً با بخشهایی همسو است که سودمندی و پذیرش واقعی ارائه میدهند. در سال گذشته، پروژههای زیرساختی و متمرکز بر بازده از بازیهای مبتنی بر روایت پیشی گرفتهاند.

سکههای پلتفرمهای قراردادهای هوشمند بیشترین رشد را داشتند: ده مورد برتر بهطور میانگین بدون وزن 142٪ افزایش داشتند، با رهبری HBAR (+360٪) و XLM (+334٪). به عنوان لایه پایه Web3، رشد قیمت آنها نشاندهنده اعتماد سرمایهگذاران به توسعه بلندمدت این بخش است. توکنهای دیفای هم عملکرد خوبی داشتند و بهطور میانگین 77٪ سالانه رشد کردند، که Curve DAO (CRV) با +308٪ و Pendle (PENDLE) با +110٪ از جمله پیشتازان بودند.

ده توکن برتر RWA بهطور میانگین 65٪ رشد داشتند که XDC (+237٪) و OUSG (+137٪) محرک آن بودند. عملکرد برتر DePIN شامل JasmyCoin (JASMY) با +72٪ و Aethir (ATH) با +39٪ است، اما این نتایج نتوانست مانع شود که میانگین بخش در حدود +10٪ بماند. توکنهای مرتبط با هوش مصنوعی ضعیفتر عمل کردند: ده پروژهی خالصاً AI در مجموع 25٪ کاهش سالانه داشتند و تنها Bittensor (TAO) با +34٪ از جمله موارد مثبت بود.

توکنهای بازی عمدتاً کاهش داشتند، با استثنای SuperVerse (SUPER) که در 12 ماه گذشته +750٪ رشد کرد. توکنهای اجتماعی در فضای کریپتو عمدتاً غایب باقی ماندهاند، چون پروتکلهای پیشرو هنوز داراییهای بومی قوی ندارند.

در مجموع، سرمایهگذاری در Web3 همچنان در بخشهای بالغ متمرکز است و این امر باعث رشد ارزهای بومی پلتفرمهای قرارداد هوشمند پیشرو شده است. دیفای متمرکز بر بازده و توکنهای RWA نیز بازده قابلتوجهی ارائه دادهاند. در مقابل، بخشهایی که بیشترین روایتها و هیجان را داشتند — مانند هوش مصنوعی، DePIN و اجتماعی — هنوز نتوانستهاند توجه را به بازده قابلتوجه توکنی تبدیل کنند. با گسترش پذیرش و بلوغ بیشتر بخشها، شکاف بین روایت و عملکرد ممکن است کاهش یابد — اما فعلاً اعتماد سرمایهگذاران واضحاً در پایههای اقتصاد غیرمتمرکز نهفته است.